东吴证券:给予继峰股份买入评级

2024-06-21 【 字体:大 中 小 】

东吴证券股份有限公司黄细里,刘力宇近期对继峰股份进行研究并发布了研究报告《2023 年年度业绩预告点评:2023Q4业绩符合预期,座椅业务长期成长可期》,本报告对继峰股份给出买入评级,当前股价为10.33元。

继峰股份(603997) 投资要点 事件:公司发布2023年年度业绩预告,2023年公司预计实现归母净利润1.61亿元至2.40亿元,同比扭亏为盈;预计实现扣非后归母净利润1.67亿元至2.46亿元,同比扭亏为盈。公司2023年业绩整体符合我们的预期。 2023Q4业绩符合预期,全年业绩实现同比扭亏。公司2023年全年预计实现归母净利润1.61亿元至2.40亿元,同比实现扭亏。其中,若按照业绩预告范围的中值计算,公司2023Q4单季度实现归母净利润0.47亿元,同比扭亏,环比下降35%。全年来看,营收端受益于全球主要汽车市场的需求复苏,叠加公司新产品乘用车座椅年内实现量产并贡献收入,公司预计其2023年营收将超过200亿元;利润端,受益于公司整合措施持续深化,叠加海外能源价格、原材料价格以及运费下降等因素,在乘用车座椅费用增加的情况下,公司整体仍实现了扭亏为盈。 格拉默业务整合稳步推进,乘用车座椅打开成长空间。公司收购格拉默后,在管理层和组织架构调整、全面推行降本措施、调整产能布局、拓展格拉默中国区业务等多方面持续推进格拉默的整合工作,后续随着整合工作的推进,格拉默盈利能力将稳步提升。此外,公司目前正大力布局乘用车座椅总成业务,公司在成本控制、服务响应等方面相比外资座椅企业有着较大的优势。当前,公司已经累计获得了多个新能源汽车座椅定点,并在2023年上半年实现了乘用车座椅的正式量产。随着后续各主机厂陆续完成验厂,公司乘用车座椅新定点可期,长期看好公司在乘用车座椅市场的份额提升。 盈利预测与投资评级:考虑到海外业务仍在减亏中,叠加乘用车座椅业务的相关费用支出,我们将公司2023-2025年归母净利润的预测调整为2.01亿、5.67亿、10.54亿(前值为3.01亿、7.13亿、11.14亿),对应的EPS分别为0.17元、0.49元、0.91元,2023-2025年市盈率分别为59.69倍、21.14倍、11.38倍,考虑到公司正大力开拓乘用车座椅业务,成长空间广阔,因此维持“买入”评级。 风险提示:下游整车销量不及预期;新业务拓展不及预期;海外整合不及预期。

本站数据中心根据近三年发布的研报数据计算,东吴证券黄细里研究员团队对该股研究较为深入,近三年预测准确度均值为38.13%,其预测2023年度归属净利润为盈利3.01亿,根据现价换算的预测PE为39.49。

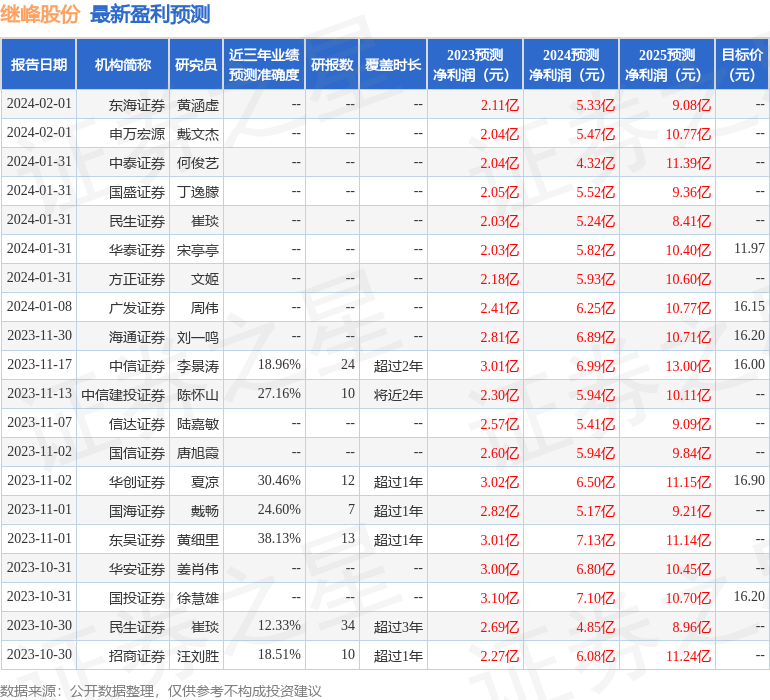

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为16.83。

以上内容由本站根据公开信息整理,由算法生成,与本站立场无关。本站力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

猜你喜欢

上海新房市场降温:有楼盘允许首付延期一年,帮忙卖旧房

8261

8261 香港设计师邓卓越:56个民族娃娃承载传统文化IP出海

8922 恒信东方 蓄势待发的科技与内容巨头

1971 看雪山品下午茶,“2024夏游鲁朗”项目启动

4068 美股先抑后扬,巴菲特、桥水和高瓴最新持仓曝光

447 华大九天(301269)4月8日主力资金净卖出83935万元

2195 国内商品期货收盘 主力合约多数上涨

5197 炒股杠杆啥意思?(SEO元描述 深入了解股票杠杆交易的风险与收益,掌握杠杆炒股的技巧,避免踩坑,成为高阶投资者。)

4098 2月29日基金净值:鹏华医疗保健股票最新净值1771,涨149%

4845 2024年3月18日全国主要批发市场脐橙价格行情

3491

深夜京东大跌!盘后跌幅一度超过10%!有媒体报道称重要股东拟减持股份

每日龙虎榜 商品期货综合指数下跌009% 日内资金净流出18897亿元

化解融资难题 支持小微企业融资协调工作机制见成效

鹏华基金造星升级 闫思倩押注得手

美债收益率延续上周跌势 欧洲早盘小幅下行

羊奶价格2个月大涨超4成,但主要原因不是销量增长在拉动

武则天晚年有多疯狂?为养男宠成立控鹤监,成员多达 43 人_沈南璆_张易之_薛怀义

2025年4月中国采购经理指数运行情况

上市车企去年业绩“冰火两重天” 尾部公司生存空间进一步压缩

安徽初三学生落榜高中新出路:推荐合肥技师(公办免费)_毕业_专业_就业